年金をガード

退職後は、家賃収入が年金代わりになります。

老後の日常生活日は平均24.8万円、夫婦2人でゆとりある老後を過ごすには約38万円必要と言われています。

1990年当時は、およそ5人の現役世代で1人の年金受給者を支えていました。

今後、少子高齢化がさらに進むことが予想されており、2020年にはよよそ2人に1人が、2050年にはおよそ1人が1人の年金受給者を支えるという「肩車社会」つまり高負担社会が訪れる可能性が高くなっています。

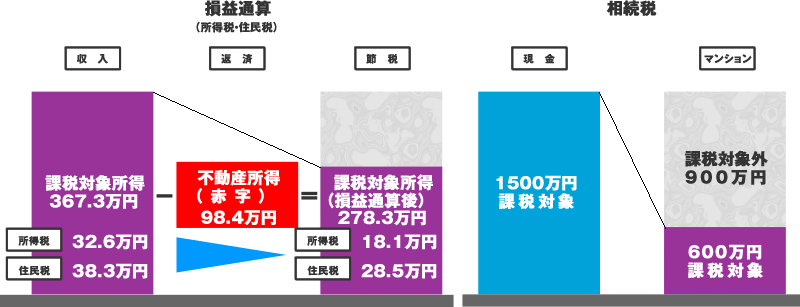

税金をガード

所得税・住民税・相続税や贈与税の節税対策に効果的

年収700万円 1,820万円のマンションを購入、借入金額1,810万円、35年元金均等返済、ボーナス時返済なし、家賃収入6.9万円、管理費修繕積立金月額8千円の場合。(金利2.10%)(変動 団体信用生命、ローン返済支援保険付)

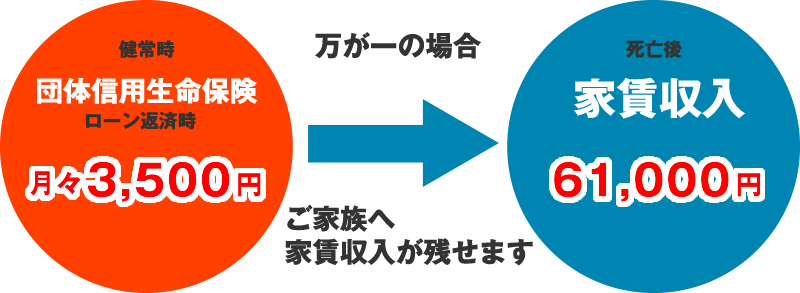

生命保険でガード

ローン付帯の団体信用生命保険が万が一に備えます。

1,820万円のマンションを購入、借入金額1,810万円、35年元金均等返済、ボーナス時返済なし、家賃収入6.9万円、管理費修繕積立金月額8千円の場合。(金利2.10%)(変動 団体信用生命、ローン返済支援保険付)

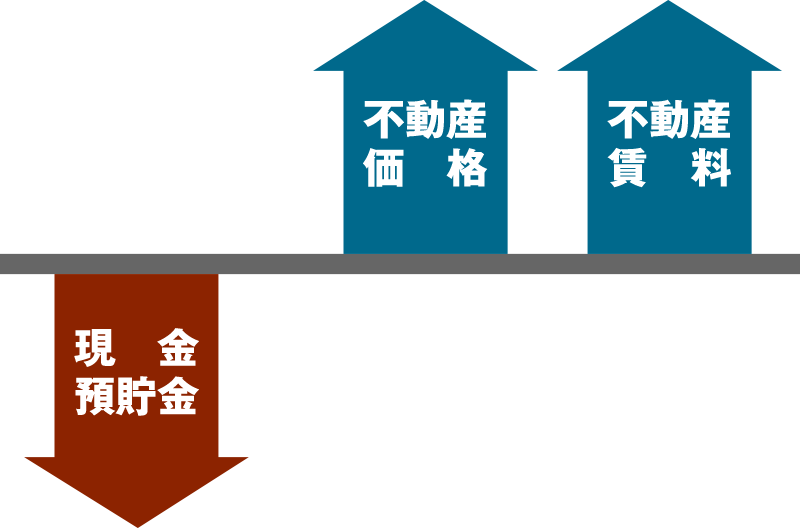

インフレをガード

価値が0になる事が無いのが不動産です。

インフレになると物の価値や不動産価格・家賃が上がり、現金や預貯金、一部の保険金の価値が目減りします。マンション経営では、土地と建物を資産として所有し、物価水準にスライドされた家賃収入を得る事が出来ますからインフレ経済状況下でも確実な資産形成が可能です。